Le code à 4 chiffres reste encore au cœur de nombreux paiements par carte bancaire, mais son rôle évolue rapidement. Entre biométrie, authentification mobile et parcours d’achat simplifiés, les usages de paiement entrent dans une nouvelle phase. Cette transition change déjà les habitudes des clients, mais aussi les attentes des commerçants au moment de l’encaissement.

Pour les professionnels, l’enjeu dépasse la simple innovation. Il s’agit surtout de savoir si leur équipement d’encaissement restera fluide, compatible et facile à maintenir dans un environnement où les normes, les terminaux et les modes d’authentification évoluent vite.

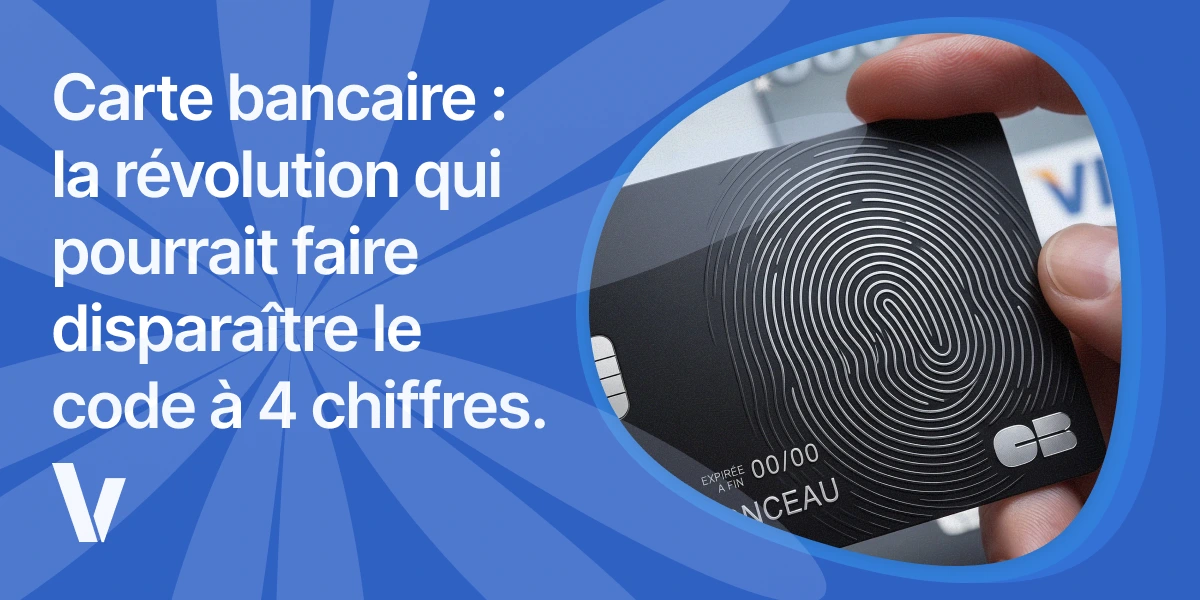

Le code à 4 chiffres est-il vraiment en train de disparaître ?

À ce stade, il ne faut pas parler d’une disparition brutale. Le code PIN reste très présent dans les paiements du quotidien et conserve un rôle important dans la sécurisation des transactions. En revanche, la tendance est claire : le marché cherche à réduire la friction au moment du paiement.

La carte bancaire classique repose encore largement sur une validation par code, mais de nouveaux usages prennent progressivement de la place :

- la carte biométrique, qui valide le paiement grâce à l’empreinte digitale ;

- les parcours mobiles plus fluides, où le smartphone remplace certains gestes au moment de payer ;

- les solutions d’authentification sans mot de passe, comme les passkeys, pour les paiements en ligne ;

- les validations intégrées directement dans les applications bancaires ou les portefeuilles mobiles.

Le mouvement n’annonce pas forcément la fin totale du code à 4 chiffres. Il montre plutôt que le code PIN pourrait devenir moins central, avec un rôle de solution de secours, de compatibilité ou de validation complémentaire selon les situations.

La biométrie change la logique du paiement

L’une des évolutions les plus visibles est l’arrivée de cartes capables d’intégrer un capteur biométrique. Dans ce cas, le client ne saisit plus son code pour valider l’opération : il pose son doigt sur la carte, puis effectue son paiement sur le terminal de paiement.

Pour le consommateur, le bénéfice est simple à comprendre :

- moins d’étapes à retenir ;

- moins de saisie au moment de payer ;

- une validation plus rapide ;

- une sensation de sécurité renforcée.

Pour le commerçant, l’intérêt est tout aussi concret :

- un passage en caisse plus fluide ;

- moins d’attente dans la file ;

- moins de friction au moment décisif de l’achat ;

- une expérience client plus moderne.

La logique est simple : si le paiement devient plus rapide, le parcours client gagne en fluidité et le point de vente limite les ralentissements au moment de l’encaissement.

Le paiement en ligne suit la même direction

La transformation ne concerne pas seulement les cartes physiques. Sur le web, les moyens d’authentification évoluent eux aussi. Les mots de passe, les codes reçus par SMS et les validations trop longues laissent progressivement place à des systèmes plus simples, souvent confirmés directement depuis le smartphone.

Cette évolution est importante pour les professionnels, car elle révèle une tendance de fond : le paiement se dirige vers des parcours plus rapides, plus intégrés et plus sécurisés. Le client s’habitue à valider sans effort en ligne, puis finit par attendre la même simplicité en magasin.

Autrement dit, le commerçant qui encaisse aujourd’hui doit penser son matériel non seulement pour les usages actuels, mais aussi pour les usages à venir.

Pourquoi cette évolution compte pour les professionnels

Pour un commerçant, la vraie question n’est pas seulement de savoir si le code à 4 chiffres va disparaître. La vraie question est plutôt la suivante : mon terminal de paiement saura-t-il suivre les changements sans ralentir ou bloquer mon activité ?

Un parcours de paiement plus fluide peut générer plusieurs effets directs :

- moins d’abandons au moment de payer ;

- moins de temps perdu en caisse ;

- une meilleure perception de modernité ;

- une expérience client plus rassurante ;

- une meilleure continuité d’encaissement.

Dans un commerce actif, chaque seconde compte. Un terminal lent, mal paramétré ou peu suivi techniquement peut transformer une innovation de paiement en source de friction. À l’inverse, un équipement bien maintenu permet de profiter des nouveaux usages sans stress opérationnel.

Ce que cela change dans le choix d’un terminal de paiement

L’évolution de la carte bancaire pousse les professionnels à regarder leur équipement autrement. Le bon TPE ne doit pas seulement accepter les paiements du jour ; il doit aussi pouvoir suivre les mises à jour, les nouvelles normes et les nouveaux parcours d’authentification.

Selon l’organisation du point de vente, le besoin ne sera pas le même. Un commerce de comptoir pourra privilégier un TPE fixe, tandis qu’un commerce avec encaissement en mobilité pourra s’orienter vers un TPE mobile. Dans tous les cas, la fiabilité technique et le suivi du terminal restent essentiels.

La compatibilité logicielle devient un critère stratégique

Les terminaux de paiement évoluent régulièrement. Entre les mises à jour de sécurité, les changements de référentiel et les évolutions monétiques, un TPE doit pouvoir rester opérationnel sans immobiliser le point de vente.

C’est particulièrement vrai dans un contexte où les standards techniques évoluent vite. Avant de choisir un terminal ou un service d’encaissement, il est utile de vérifier plusieurs points :

- la capacité du terminal à recevoir des mises à jour ;

- la simplicité de paramétrage ;

- le niveau d’assistance proposé ;

- la possibilité de maintenir un service continu en cas de panne ;

- la compatibilité avec les usages de paiement les plus récents.

Un terminal moderne, mais mal suivi, peut perdre rapidement son intérêt. C’est pourquoi le paramétrage et la mise à jour TPE doivent être considérés comme des éléments à part entière de la stratégie d’encaissement.

La continuité de service prime sur le gadget

La biométrie, les passkeys ou les nouvelles formes d’authentification ne valent rien si l’encaissement s’arrête. Pour un professionnel, la priorité reste toujours la même : pouvoir encaisser sans interruption.

C’est là que la maintenance et le support prennent toute leur importance. Un commerçant a besoin d’un partenaire capable de l’aider à gérer :

- les incidents techniques ;

- les mises à jour sécuritaires ;

- les changements de configuration ;

- les remplacements matériels en cas de blocage ;

- les questions liées à la domiciliation ou à l’évolution du parc de TPE.

Le sujet n’est donc pas seulement « quel nouveau moyen de paiement va arriver ? ». Il devient aussi : comment s’assurer que son parc de TPE reste prêt, stable et correctement accompagné ?

La maintenance TPE, un vrai levier de tranquillité

Chez VTPE, la maintenance n’est pas pensée comme une option secondaire. Elle s’inscrit dans une logique de continuité d’activité, de sécurité d’encaissement et de réduction des interruptions au mauvais moment.

Le forfait assistance et maintenance TPE met en avant plusieurs bénéfices utiles pour un professionnel :

- diagnostic et dépannage express ;

- sécurisation des transactions ;

- mise à jour sécuritaire du terminal ;

- changement de domiciliation ;

- selon l’offre, TPE de remplacement préconfiguré et échange standard à J+1.

Deux formules sont proposées :

- Maintenance ATT : 4 € HT/mois par TPE, soit 48 € HT/an, pour les TPE achetés sur VTPE en France métropolitaine et DOM-TOM ;

- Maintenance Priority : 7 € HT/mois par TPE, soit 84 € HT/an, pour les clients VTPE en France métropolitaine, avec un niveau de service renforcé.

Dans un marché où le matériel, les normes et les parcours de paiement évoluent en continu, la maintenance permet de réduire le risque de panne au mauvais moment. Elle limite aussi le coût caché d’un encaissement perturbé : file d’attente, ventes ralenties, perte de temps et sollicitations répétées du personnel.

Carte bancaire, expérience client et choix d’équipement

L’évolution du code à 4 chiffres ne doit pas être lue uniquement comme une innovation technique. C’est aussi un signal commercial. Le client attend aujourd’hui un paiement rapide, simple et sans tension. Il accepte de moins en moins les étapes inutiles, surtout quand il a déjà pris l’habitude de valider ses achats en quelques secondes sur mobile.

Pour répondre à cette attente, le commerçant doit penser son installation de façon globale.

Les points à surveiller

- un terminal adapté au volume d’encaissement ;

- une connectivité fiable ;

- un logiciel suivi et maintenu ;

- un support réactif ;

- une solution de remplacement en cas d’incident ;

- une configuration cohérente avec les moyens de paiement acceptés.

Dans ce contexte, les terminaux de paiement VTPE, l’assistance, la maintenance et les services monétiques prennent une vraie valeur stratégique. Ils ne servent pas seulement à faire fonctionner le terminal : ils protègent la continuité de vente.

Un terminal de paiement doit être choisi pour aujourd’hui, mais aussi pour demain.

Si vous souhaitez renouveler, compléter ou sécuriser votre équipement, consultez notre guide d’achat d’un TPE afin d’identifier la solution la plus adaptée à votre commerce.

Conclusion

La révolution de la carte bancaire n’est pas une rupture brutale, mais une transition progressive. Le code à 4 chiffres reste présent, mais il partage désormais la scène avec la biométrie, le smartphone et des parcours d’authentification plus modernes.

Pour un professionnel, le sujet ne se limite pas à la tendance technologique. Il touche directement l’encaissement, la satisfaction client et la continuité d’activité. Un terminal bien choisi, bien paramétré et bien maintenu devient alors un vrai atout commercial.

La question à se poser n’est plus seulement : « le code à 4 chiffres va-t-il disparaître ? »

Elle devient : « mon équipement d’encaissement est-il prêt pour la suite ? »

Et sur ce point, la maintenance, l’assistance et les services monétiques font clairement partie de la réponse.